贴息存款,到底香不香?

哎,朋友们,最近是不是被各种“贴息存款”的广告轰炸了?动不动就是“年化收益率XX%”,简直是“躺赚”的节奏啊!不过,我可得提醒大家一句,这年头,天上掉馅饼的事儿可不多,尤其是金融领域,谨慎一点总没错!

今天咱们就来聊聊这“贴息存款”,它到底有没有风险?真的像宣传的那样“香”吗?

贴息存款,究竟是啥?

简单来说,就是银行为了吸引更多存款,在原本的存款利息基础上,额外加一笔“贴息”给你。就好比,你本来可以拿到1%的利息,现在银行再给你加个0.5%,总共给你1.5%。这看起来确实很美好,但问题是,这“贴息”到底是怎么来的呢?

贴息的“猫腻”

“贴息”的资金来源主要有两种:

1. 银行自己的利润: 银行用自己的利润来“贴息”,这算是一种营销手段,吸引你把钱存到他们家。

2. 借贷资金: 银行用从其他机构借来的钱来“贴息”,这种就比较复杂了。

那这两种贴息方式有什么区别呢?

第一种,银行用自己的利润来“贴息”,其实就是“羊毛出在羊身上”。你存的钱越多,银行赚的钱就越多,当然也就能给你更高的“贴息”。但如果银行的经营状况不好,利润下降,那“贴息”很可能就没了,或者直接取消了。

第二种,银行用借来的钱来“贴息”,风险就更大了。因为银行需要支付利息给借款方,所以如果“贴息”利率太高,银行就可能亏钱。一旦资金链断裂,你存的钱就可能拿不回来,甚至连本金都可能亏掉!

贴息存款的风险

1. 利率风险: 就像我上面说的,银行的经营状况不好,或者市场利率波动,银行随时可能取消“贴息”,甚至降低存款利率。

2. 资金风险: 如果银行用借来的钱来“贴息”,一旦资金链断裂,你存的钱就可能拿不回来,甚至连本金都可能亏掉!

3. 流动性风险: “贴息存款”通常会有期限限制,比如一年、两年、三年等等。如果你提前取款,可能会损失利息,甚至还要支付违约金。

4. 信息风险: 有些“贴息存款”的宣传信息可能夸大其词,或者存在误导性。建议你仔细阅读合同条款,不要被“高收益”蒙蔽双眼。

如何选择贴息存款

1. 选择正规的银行: 不要贪图高收益,一定要选择正规的银行,比如国有银行、股份制银行等等。

2. 仔细阅读合同条款: 一定要仔细阅读合同条款,了解“贴息”的具体条件、期限、风险等等,不要轻易相信口头承诺。

3. 控制投资比例: 不要把所有鸡蛋都放在一个篮子里,建议你根据自己的风险承受能力,将资金分散投资。

4. 关注银行经营状况: 定期关注银行的经营状况,了解银行的财务状况、风险控制能力等等,以便及时做出调整。

贴息存款,到底香不香?

我个人觉得,贴息存款“香”不“香”要看你的风险承受能力和投资目标。

如果你是风险厌恶型投资者,追求稳健的投资收益,那么贴息存款可能不是一个好的选择。因为“贴息”的收益率通常比普通的定期存款高,但风险也更高。

如果你是风险承受能力较高的投资者,追求较高的投资收益,那么贴息存款可能是一个不错的选择。但是,你一定要做好功课,了解“贴息”的风险,并控制好投资比例。

我想说,任何投资都有风险,不要被“高收益”蒙蔽双眼。投资理财要理性,不要盲目跟风。

话又说回来,如果实在不知道怎么选,那就把钱存到银行的普通定期存款里吧,虽然收益不高,但至少稳稳当当,不会亏本。

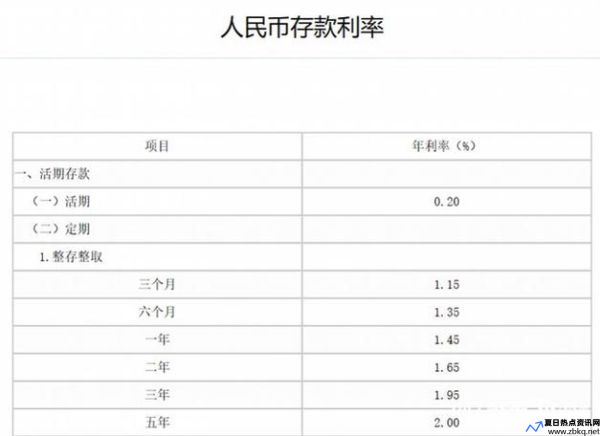

附:贴息存款利率表

| 银行 | 产品名称 | 年化收益率 | 期限 | 风险 |

|---|---|---|---|---|

| 中国银行 | 定期存款贴息 | 3.5% | 1年 | 中等 |

| 建设银行 | 定期存款贴息 | 3.8% | 2年 | 中等 |

| 农业银行 | 定期存款贴息 | 4.0% | 3年 | 高 |

| 交通银行 | 定期存款贴息 | 4.2% | 5年 | 高 |

注:以上数据仅供参考,实际利率可能会根据市场情况有所调整。

你觉得“贴息存款”到底香不香呢?

欢迎在评论区留言讨论!